ARITAI ライフデザインコンサルティング|2026年5月第5週

約30年ぶりの大幅な見直しが今年8月からスタートします。「負担が増える」と報道されていますが、年収や療養状況によって「減る方」もいます。制度の変更ポイントを正しく理解し、家計とライフプランの備えに活かしましょう。

![]()

「高額療養費って、自分には関係ない」——そう思っていませんか。がん、心疾患、手術、長期入院……医療費が月10万円を超えるケースは、40〜50代では決して他人事ではありません。その医療費を守ってきた高額療養費制度が、2026年8月から約30年ぶりに大きく変わります。変更点を正しく知ることが、家計と人生を守る最初の一歩です。

高額療養費制度とは?まず基本をおさえる

高額療養費制度とは、1か月の医療費の自己負担額が一定の上限を超えた場合、超えた分を公的医療保険が払い戻してくれる制度です。たとえば手術で100万円の医療費がかかっても、自己負担は年収に応じた「上限額」だけで済みます。

今回の改正は、医療費の増加と医療保険財政の持続性を背景に行われます。

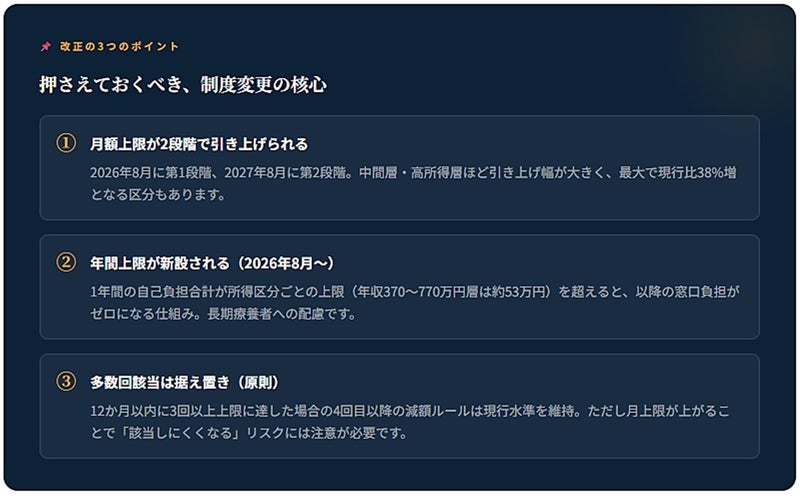

改正の柱は大きく3つ:①月額上限の引き上げ、②所得区分の細分化、③年間上限の新設です。

年収別・変更ポイントをわかりやすく整理

最も重要なのは「自分の年収区分でどう変わるか」です。以下に主な所得区分別の変化をまとめました。

※厚生労働省「高額療養費制度の見直しについて」をもとにARITAIが整理。実際の金額は標準報酬月額や医療費の総額により異なります。

![]()

年収370万円〜770万円のいわゆる「中間層」が、今回の改正でもっとも広く影響を受けます。40〜50代の現役世帯の多くが、このゾーンに該当します。

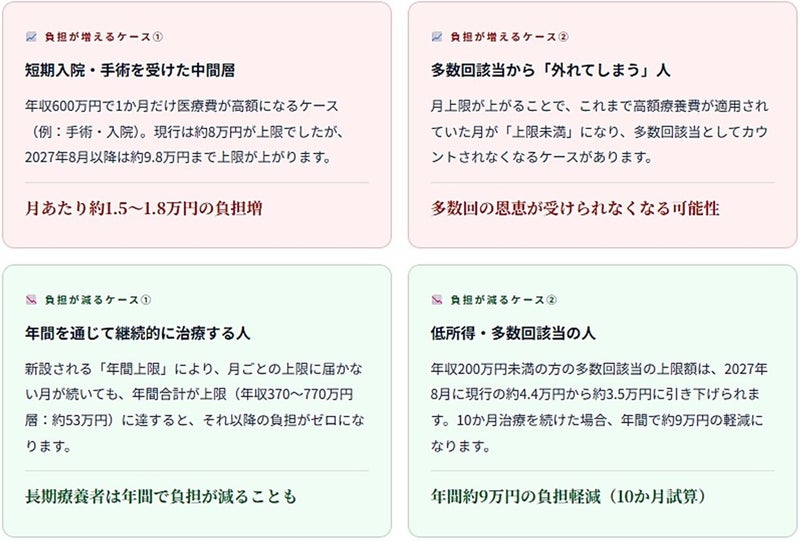

「負担が増える人」と「減る人」の具体的なケース

メディアでは「負担増」ばかりが報道されがちですが、実際には状況によって異なります。代表的な4つのケースを確認しましょう。

今すぐできる5つの備え

制度変更を「知っている」と「知らない」では、実際の家計への影響が大きく変わります。2026年8月までにできる準備を整理します。

✅ 今すぐ確認・行動できること

- 自分の年収区分を確認する 健康保険証や給与明細の標準報酬月額をもとに、自分がどの区分に当たるか把握しましょう

- 「限度額適用認定証」を準備する 入院前に申請しておくと、窓口での支払いを上限額にとどめることができます。マイナ保険証でも対応可能です

- 民間の医療保険を見直す 月額上限が上がる分、民間保険でカバーすべき範囲が変わる可能性があります。保障内容の確認を

- 医療費控除を活用する 高額療養費を受け取った後の実質自己負担額が年10万円を超えれば、確定申告で所得税の控除を受けられます。マイナポータルとe-Taxの連携で手続きが簡素化されています

- 月またぎの入院に注意する 高額療養費は「1か月単位」で計算されます。月をまたぐ入院は2か月分の自己負担が発生することも。手術日程の調整が可能な場合は検討を

![]()

「自分には関係ない」と思っていた制度が、40〜50代になって突然リアルになる。

がん、心疾患、介護との向き合い……それは誰にでも起こりうることです。

制度を知ることが、「ありたい自分」を守る最初の一歩です。

ARITAI からのメッセージ

医療費の不安は、ライフデザイン全体の問題です

キャリア、収入、家族、老後の備え——

どれか一つを考えても、答えは出ない。

医療費も含めた「生活全体」を俯瞰することが、本当の備えにつながります。

ARITAIにご相談いただく40〜50代の方の多くが、こんな不安を抱えています。「このままの収入で大丈夫か」「もし自分や家族が病気になったら」「仕事と治療を両立できるか」——。

高額療養費制度の改正は、こうした不安を「数字」で見える化するきっかけになります。

ARITAIでは、医療費の制度理解にとどまらず、キャリア・収入・ライフプラン全体を一緒に整理するコンサルティングを提供しています。